CMA-Financial-Planning-Performance-and-Analytics 試験問題 6

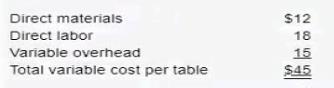

ダイニングテーブルを製造している会社です。単位当たりの変動費は以下のとおりです。

その他の費用は固定費であり、年間 45,000 ドルの広告費、年間 55,000 ドルの管理費、および 10,000 台のダイニング テーブルの予算生産に基づく年間 250,000 シンガポール ドルの固定製造間接費が含まれます。 初期在庫はありませんでした。 前年中に、合計 10,000 台のダイニング テーブルが発生しました。テーブルが製造され、9,000 個のダイニング テーブルがそれぞれ 100 ドルで販売されました。 上記の情報に基づいて、吸収 (完全) 原価計算に基づく最終完成品在庫の原価はいくらになりますか?

その他の費用は固定費であり、年間 45,000 ドルの広告費、年間 55,000 ドルの管理費、および 10,000 台のダイニング テーブルの予算生産に基づく年間 250,000 シンガポール ドルの固定製造間接費が含まれます。 初期在庫はありませんでした。 前年中に、合計 10,000 台のダイニング テーブルが発生しました。テーブルが製造され、9,000 個のダイニング テーブルがそれぞれ 100 ドルで販売されました。 上記の情報に基づいて、吸収 (完全) 原価計算に基づく最終完成品在庫の原価はいくらになりますか?

CMA-Financial-Planning-Performance-and-Analytics 試験問題 7

パーソナル ソリューションズは、まったく新しいパーソナル コンピューターと通信機器を製造しています。同社はジョブオーダー原価計算システムを使用しており、機械時間に合わせて製造諸経費を製品に適用しています。次の見積もりは、年初に所定の諸経費率を作成する際に使用されました。

当年度中、販売不振により生産量が減少し、在庫が増加しました。生産記録から以下の情報が得られました。

完成品在庫には 100,000 ドルの諸経費が含まれており、売上原価には 300,000 ドルの諸経費が含まれています。年末時点で仕掛品在庫はありませんでしたが、過少適用された製造間接費は年末にどのように処理されるべきですか?

当年度中、販売不振により生産量が減少し、在庫が増加しました。生産記録から以下の情報が得られました。

完成品在庫には 100,000 ドルの諸経費が含まれており、売上原価には 300,000 ドルの諸経費が含まれています。年末時点で仕掛品在庫はありませんでしたが、過少適用された製造間接費は年末にどのように処理されるべきですか?

CMA-Financial-Planning-Performance-and-Analytics 試験問題 8

企業は既存のデータセットからデータを抽出して顧客パターンを特定します。これにより、企業は

CMA-Financial-Planning-Performance-and-Analytics 試験問題 9

ある企業は、当月中に製造業務で以下の選択されたコストを負担しました。

CMA-Financial-Planning-Performance-and-Analytics 試験問題 10

2002 年サーベンス・オクスリー法に関して正しいのは次のうちどれですか?